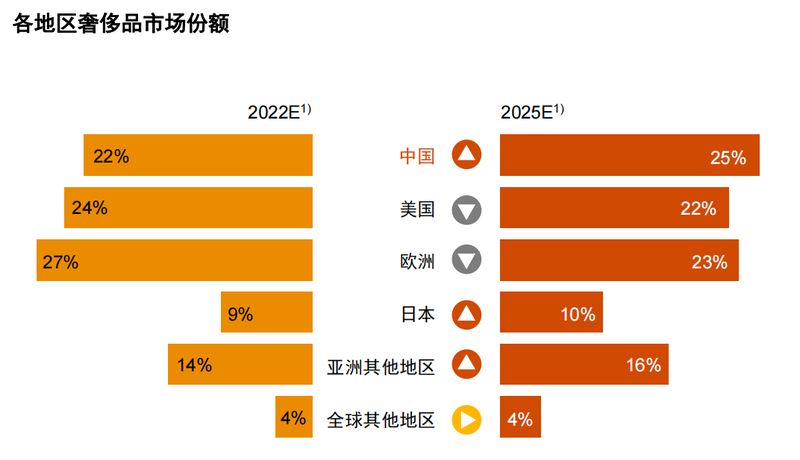

旅游业和社交活动逐渐步入正轨,全球奢侈品市场正在稳步复苏。根据普华永道咨询公司本月发布的报告,2022年,美国和欧洲引领了奢侈品消费市场,亚太地区尤其是中国部分地区受封控影响增速放缓,预估2025年中国奢侈品市场规模将达8160亿元人民币,届时将占据约25%的全球奢侈品市场份额。这得益于互联网的高渗透率、社交媒体曝光以及年轻一代消费能力的不断提高。

影响中国奢侈品市场的因素,主要有四个方面:

(1)高净值人群仍为消费主力军,其消费偏好具有排他性、保值增值、神秘感和尊贵体验;

(2)多元的产品选择以及DTC转型,通过投资并购与战略合作等方式,提升消费者触达和购物体验;

(3)推动可持续发展、价值链可追溯和循环经济,如二手市场、回收、租赁和共享等模式;

(4)数字化和高科技重塑客户全旅程体验,增加品牌与用户的新互动触点。

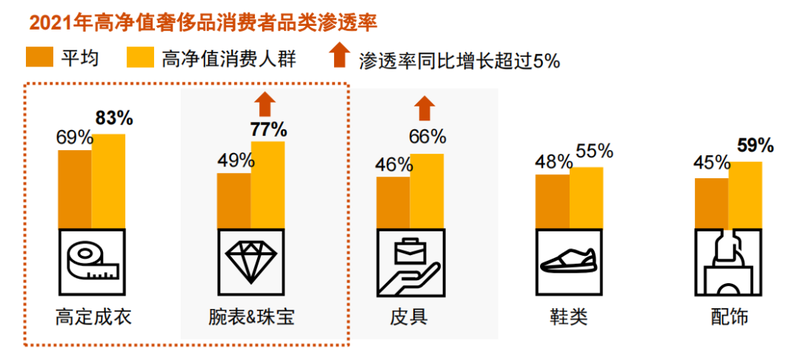

随着中国市场的增长,品牌需要关注其背后推动的因素。其一,高净值人群引领中国奢侈品市场的发展。高净值人群这里定义的是净资产大于1000万元的人群。虽然这部分人群仅占中国人口的0.3%,但其销售额却占总奢侈品销售额的42%。中国的高净值人群更加喜欢高级定制和保值产品,如腕表和珠宝,并受到文化资本和品牌历史层面的影响。

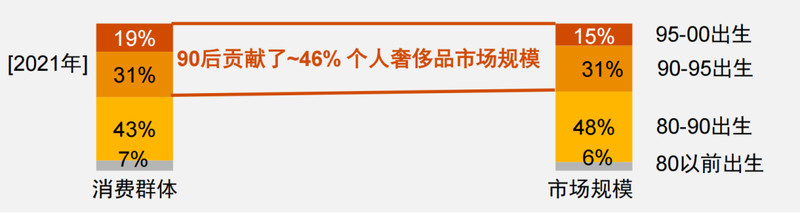

其二,1990年代出生的人群占中国奢侈品市场的46%,在自我奖励和社交需要的驱使下,他们更加喜欢大胆前卫、极度新奇的产品。尤其体现在95后,对服饰和鞋履的选择上更加强调彰显个性。除此之外,在年轻人对中国传统文化的热情日益高涨的环境下,90后消费者十分关注品牌在产品中融入中国文化元素。因此,在疫情期间,更多品牌围绕中国节日推出全球限量版产品,在线下快闪、概念店及线上电商售卖。

此外, 还有各种因疫情带来的新机会。首先,奢侈品在下沉市场的渗透率正在增加。全球化公司已经开始从三线城市获利,包括海南旅游胜地和三亚免税区,以及去年在秦皇岛阿那亚举办的华伦天奴和路易威登热点活动。还有,海南的免税市场对于奢侈品牌在中国加速扩张也具有重要的战略意义。

相比之下,香港的奢侈品格局在过去三年中发生了巨大变化。香港不再占据“租金最昂贵的商业街道”榜首位置。2020年-2022年,瑞士钟表最大的出口市场也被美国和中国内地超越。事实上,2021年,各大奢侈品牌缩减了香港门店数量,部分品牌将重点投资转向内地,全球55%的奢侈品牌新门店选择开设在中国。随着香港和内地商品价差的缩小,若2025年海南市场完全免税,香港的价格优势将进一步受到威胁。

普华永道认为,虽然香港被定位为区域高端奢侈品零售中心,但随着零售业在中国的足迹不断扩大, 香港线下零售业的未来或许应该把重点放在提供独特产品或定制服务、展示最新国际潮流、升级国际化购物体验等方面,以迎合亚洲的高消费群体,展现与内地不一样的消费体验。

报告还提到,无论是内地或是香港市场,端到端供应链管控成为奢侈品牌成功的必争之地。作为仓储物流网络规划布局的战略选择,大湾区的成本效益和灵活性有助于平衡亚太区和中国市场奢侈品发展的需求。

从全球来看,尽管经历了两年的巨大动荡,全球奢侈品市场正以更强劲的实力,韧性和弹性从疫情中复苏。亚太地区已成为首要增长引擎,中国是主要驱动力,韩国、越南和中东也许是下一个高潜力的增长机遇。