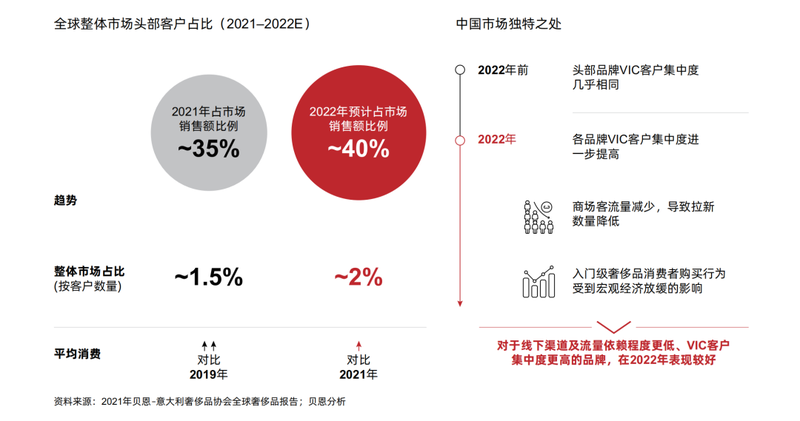

根据贝恩公司最新发布的《2022年中国奢侈品市场》报告显示,在2022年期间,中国奢侈品市场的VIC客户(Very Important Customer)集中度较高,数量有所增长,他们的购物渠道主要集中在线上电商,对线下渠道的依赖较低。

从全球范围看,头部2%的客户贡献了大约40%的奢侈品销售额。一些奢侈品牌在中国市场的VIC客户销售集中度甚至超过了全球平均水平。

总体而言,全球经济衰退对高净值人士的影响较小,入门级奢侈品消费者受到宏观经济放缓的影响更大。从天猫奢品领先品牌来看,一年内消费三次以上的购物者贡献超过50%的销售额,是增速最快的消费群体。

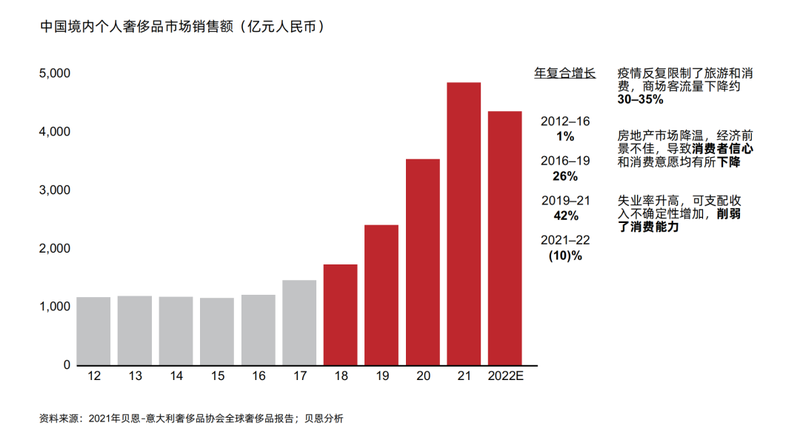

然而,由于疫情的反复,消费者宅家无法出门,企业也被迫关闭,2022年中国个人奢侈品市场萎缩了10%,也是过去五年,中国奢侈品市场首次大幅度下滑。

在过去三年里,由于中国大部分地区处于严格的封锁状态,中国零售业的销售额大幅下降,增长出现萎缩。

虽然在2023年首个春节档,国内旅游收入同比增长30%,达到3758.43亿元,但这一数字尚未恢复到2019年疫情前的支出水平。

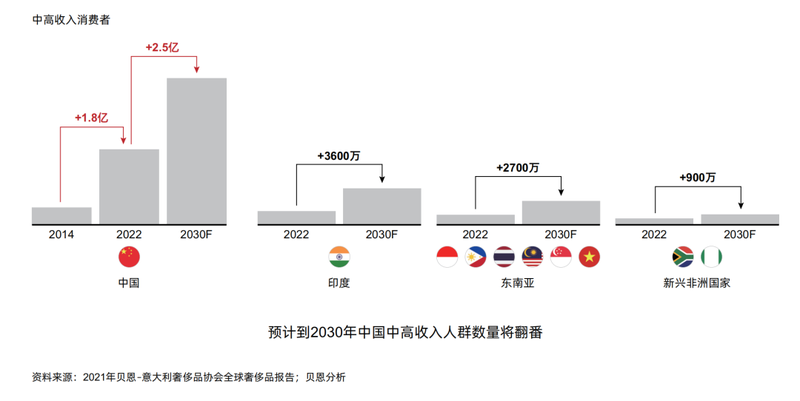

贝恩公司预测,中国零售业将继续复苏,并将在2023年第一季度保持增长趋势。从中长期角度来看,中国依然是奢侈品市场重要的增长引擎,依然占据世界消费品市场的中心地位。

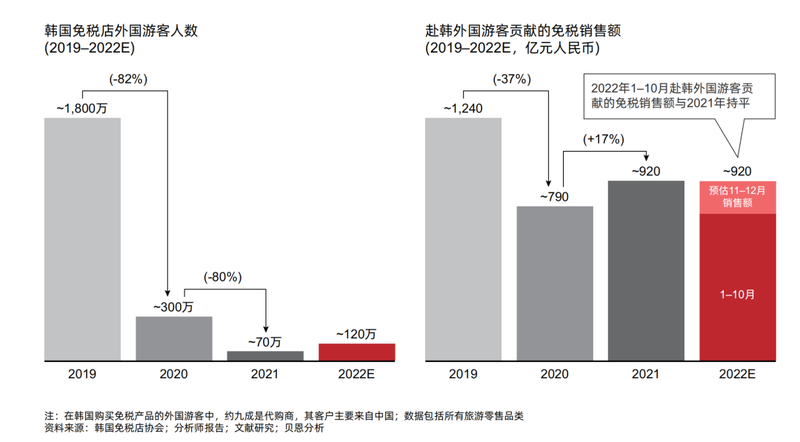

与此同时,预计韩国也将看到中国购物能力的复苏。贝恩的同一份报告指出,尽管中国游客数量下降了90%,但与2019年相比,中国的免税市场仍保持在销售额的70%。代购活动在不久的将来及以后可能仍然至关重要。

展望未来,免税奢侈品零售将引领这一趋势,因为国内游客将再次涌向他们最喜欢的度假胜地,如海南、香港和澳门。在中美地缘政治紧张局势加剧和全球经济衰退迫在眉睫的情况下,中国未来几个月的零售业绩将是决定疫情之后地区奢侈品和消费经济气候的关键。